AI并没有创造问题。

它暴露了价值问题。

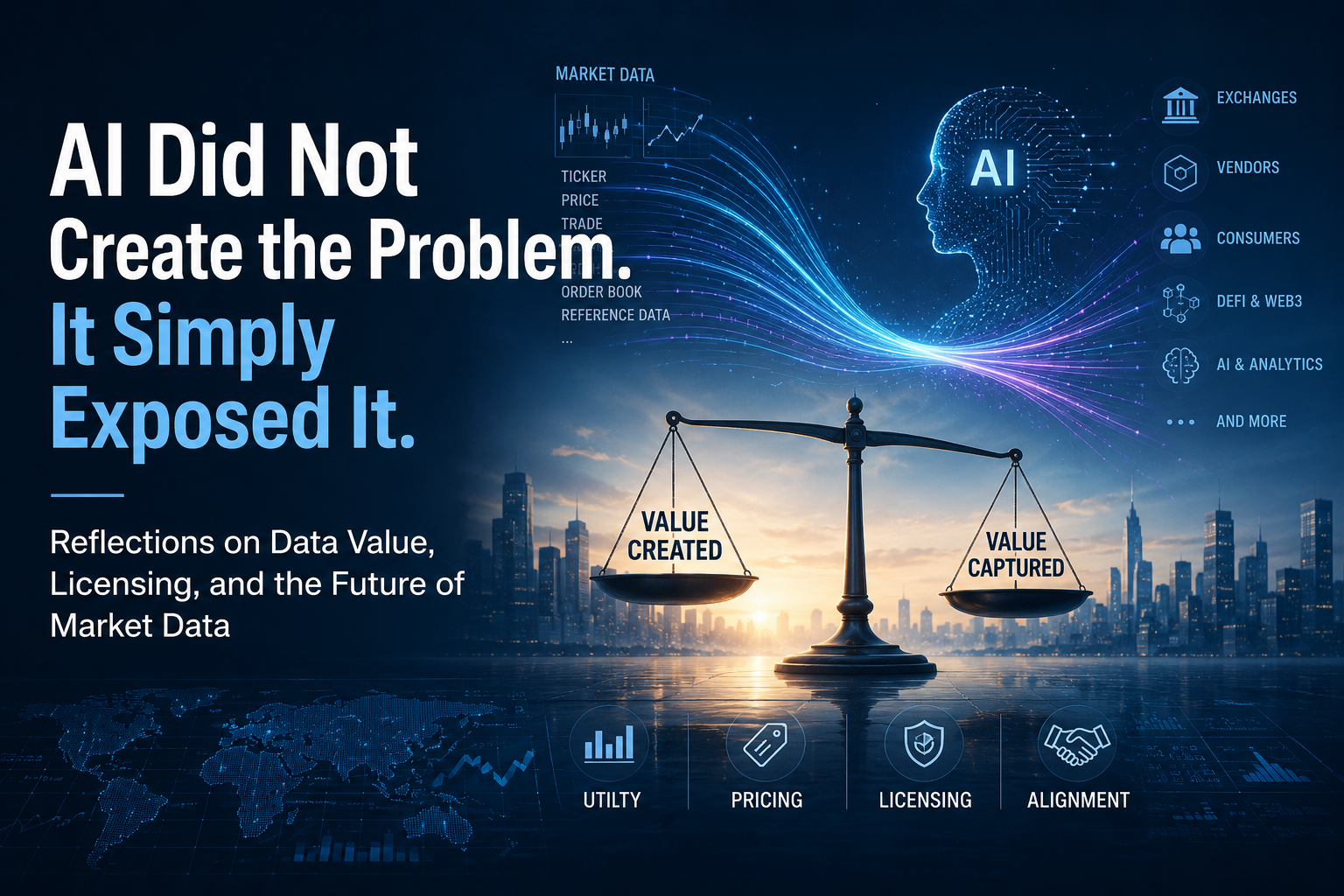

关于数据价值、许可和市场数据未来的思考

本文反映了我在参加2026年亚洲金融创新大会(AsiaFIC 2026)的一次会议后的个人观察和思考。本文仅作为个人反思,并不代表任何公司、组织或小组参与者的观点。

在2026年亚洲金融创新大会(AsiaFIC 2026)上,最引人深思的一场讨论是从报价到代币。虽然讨论涉及了AI、代币化、去中心化金融(DeFi)和新兴技术,但核心问题要更加基础:

在快速技术变化的时代,金融数据行业应如何定义、衡量和货币化价值?

变化中的市场数据格局

十年前,市场数据生态系统相对简单。交易所生成数据,供应商分发和丰富数据,大多数消费者通过供应商的终端获取信息。

今天,这一结构正在快速演变。云基础设施、API、大数据技术和AI降低了数据消费和分发的壁垒。交易所越来越多地提供直接数据服务,而供应商则通过收购和新产品扩展不断发展。数据生产者和分销商之间的传统界限正在变得越来越模糊。

与此同时,完全新的参与者也在进入生态系统。去中心化金融(DeFi)平台、预测市场、永久期货场所、AI原生分析公司和数据预言机提供商正在创造对市场信息的新需求。金融数据不再仅限于传统金融市场消费;它正成为更广泛数字经济的基础输入。

AI并没有创造新问题

讨论中最有趣的见解之一是,AI并没有从根本上为金融数据行业创造出新的挑战。相反,它揭示了一个存在了数十年的挑战。

核心问题并非是AI本身。问题在于行业如何定义和定价数据的价值。

历史上,市场数据许可框架是围绕相对简单的消费模型建立的。大多数用户通过供应商终端访问信息,而用户数量、设备和终端数量则作为从数据中提取的价值的实际代理。

随着机器驱动的工作流程的出现,行业引入了非显示使用(Non-Display)的概念。重要的是,非显示从来不是对用户如何使用数据的精确描述。它主要是通过它不是的东西来定义:任何没有人类在屏幕上查看信息的使用案例。

因此,可以问道,AI驱动的消费是否需要一种全新的权利类别。然而,AI可能更好地被理解为机器基础消费的延伸,而不是一种完全前所未见的数据使用形式。技术不断扩展数据的消费和货币化方式,而基础目的——交易、风险管理、研究、基准测试、分析和决策支持——仍然大体一致。

从这个角度来看,许多AI使用案例可能自然适应于行业过去二十年已经开发的概念,特别是广泛的非显示使用分类。更棘手的问题不是AI是否可以被许可,而是现有的许可框架在观察、衡量和评估越来越多样化的数据消费方面是否仍然有效。

如今,AI代理、自治系统、代币化市场和DeFi基础设施正在创造从数据中获取价值的新方式。虽然其中许多活动在技术上可能属于现有的许可类别,但它们所产生的价值可能截然不同。

AI并没有改变根本问题。它只是让这个问题不容忽视。

超越基于使用的定价

如果AI没有创造一个新问题,那么它所暴露的到底是什么问题?

讨论多次回到一个答案:价值。

数十年来,行业一直在争论数据的价值与为其收取的价格之间的关系。一些人认为定价应与生产和分发数据的成本紧密相关。其他人则强调,数据的价值不仅源于生产成本,还来源于它为用户创造的经济利益。

行业在试图直接测量价值时,发展了可观察的代理。用户数量、终端数量、显示与非显示分类以及各种使用类别成为估算数据可能提取的价值的实际机制。

今天的挑战是,观察到的使用与实际价值创造之间的联系变得越来越困难。

量化对冲基金、AI研究平台、DeFi协议、基准管理员和零售分析应用程序可能都属于类似的许可分类,而产生的经济价值却截然不同。

这自然而然地引发了一个新问题:即便是在现有的许可类别内,定价能否更加细化,并与客户从数据中创造的价值更好地对齐?

在讨论中提出的一个特别有趣的想法是,行业是否最终需要超越使用本身。

一些参与者讨论了将数据提供商部分补偿与数据使用所产生的结果联系起来的假设可能性。在这种模型下,如果某个数据集对显著的投资回报有贡献,则理论上该部分价值创造可以流回数据提供商。从概念上讲,这类似于投资管理行业常见的绩效费用结构。

从定价的角度来看,这种方法并不一定取代传统的许可模型。相反,它可以被视为数据定价的可变费用组成部分的潜在演变,补充现有的访问费用和基于使用的费用。

目前,这仍然主要是一个概念想法。衡量某个数据集对投资表现的贡献极其困难,任何实用的实施都需要数据生产者和数据消费者之间的广泛一致。

尽管如此,讨论反映了思维方式的广泛转变。几十年来,行业测量用户。然后测量使用。越来越多地,它开始询问这些措施是否足以代表一个由AI、自动化和机器驱动决策塑造的世界中的价值创造。

寻找共同点的必要性

尽管讨论了AI、代币化、区块链和数字资产,但最重要的收获并不是技术层面的,而是文化层面的。

金融数据的未来将需要市场参与者之间建立新的共同基础。

数据生产者需要更清楚地了解他们的数据是如何被使用的。数据消费者需要对许可框架和知识产权保护存在的原因有更清晰的理解。新进入者需要理解塑造行业数十年的规范和惯例。

更具建设性的前进路径可能是超越故意的无知,而是培养真正的理解意愿。

因为最终,金融数据的未来不仅仅会由技术决定。它将取决于生产者、分销商、消费者和监管者是否能够发展出对如何创造、衡量和公平分配价值的共同理解。

AI可能在加速变革,但行业的未来取决于人类的共同努力。